保险公司在对保险产品的价格进行定价时,考量的决定因素主要有三个:生命表、预期收益率和公司的经营管理费用。

-

生命表 -

MortalityTable,又称“死亡概率表”。它是反映一个国家或区域人口生存死亡规律的调查统计表。保险公司依据生命表上的死亡率和生存率来评估风险,决定保费。这个表是公开的,在政府官方网站都可以查得到。

-

-

-

-

-

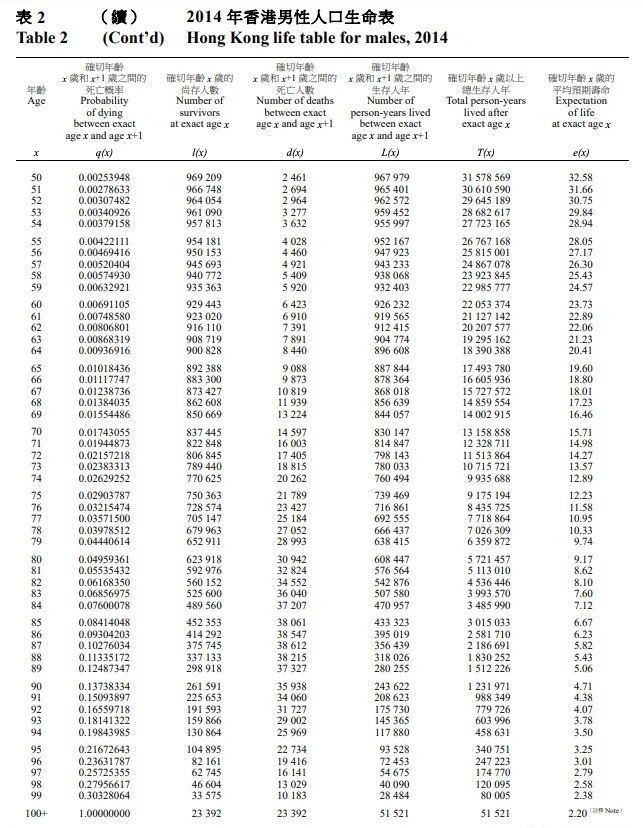

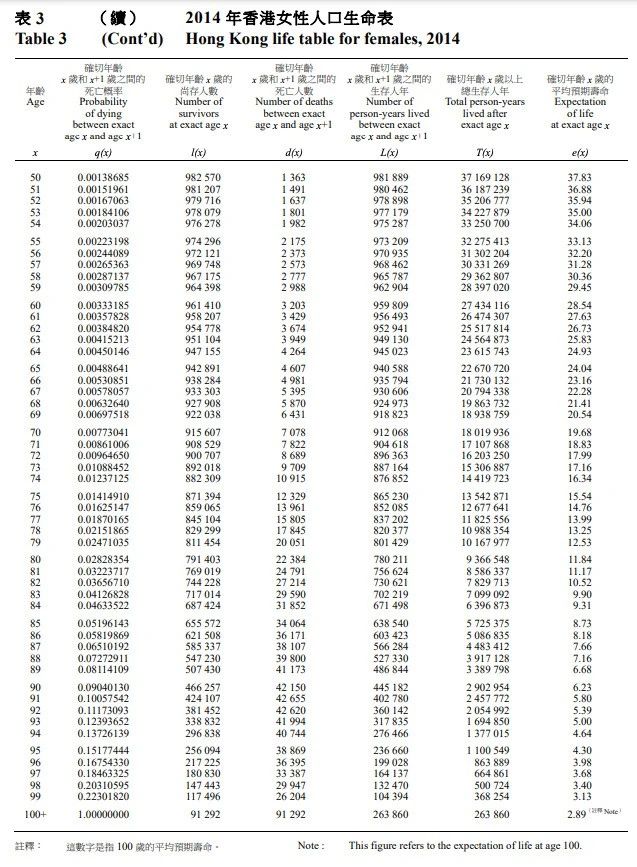

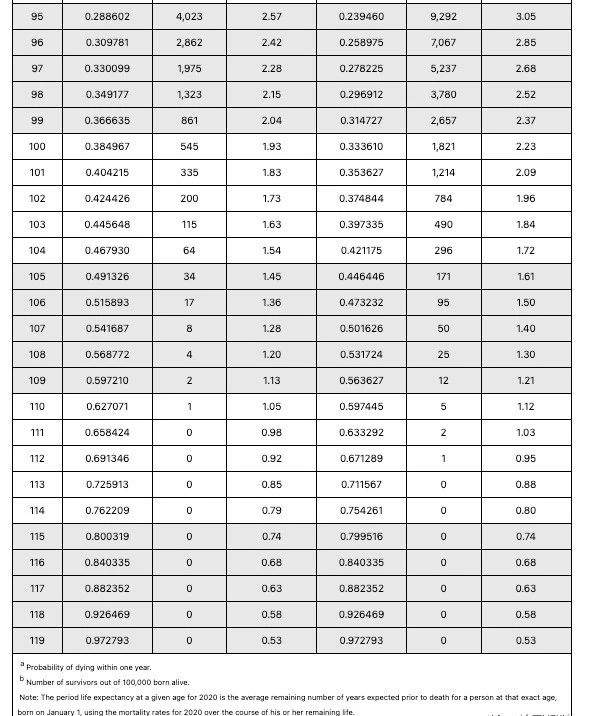

——美国生命表——

-

生命表影响最大的就是以死亡为给付条件的寿险产品。预期寿命的越长,则意味着保险公司赔付期限的延后,保险的成本越低。从上图可见香港的生命表预期寿命是100岁,而美国的生命表是到119岁,因此同等条件下,美国保险公司收取的保费更少。

-

一般来讲,年龄越大,死亡发生率越高,风险成本也就越高。这也就是为什么在购买寿险产品的时候,提倡越早买越便宜,原因就在于年龄越小,身体状况越好,生存的年限更长,风险成本也就越低,因此精算出来的保费价格也就更低。

-

预期收益率 -

所谓“预期收益率”,就是保险公司提供给投保人或者消费者的回报率。这个比较容易理解。如果一款产品的预期收益率较高,保险里的现金价值增长得快,则消费者需要缴纳的保费就越少,反之亦然。但同时预期收益率越高,保险公司也要承担更多的经营风险。

-

美国保险和香港保险在预期收益率绝对值上相差不多,美国保险略优,但取得收益的方式有明显不同。香港保险每年的投资收益取决于保险公司投资部门的业绩表现,承担市场风险,并缺乏透明度。而美国市场现在成为主流的指数型人寿保险的做法是资金并不直接参与股市,用低风险债券投资+期权的方式,以标普500等指数为标的,做到保本不亏,收益跟踪股市。每年的收益率公开透明。

-

保险公司的经营管理费用 -

保险公司的运营费用主要分为佣金和管理费用两大部分,佣金是保险公司对所卖出一张保单支付给销售团队的各项支出;而管理费用则涵盖了保险公司日常运作所需的各种费用。美国保险公司绝大多数选择把产品销售的工作交给专业的保险经纪公司来完成,从而达到精简人员,减小运营成本的效果。对于消费者而言,从保险经纪公司那里可以得到更多的选择,而在产品本身和保费上面没有区别。

-

总结一下,美国保险之所以有价格优势就在于更长的寿命预期,更透明的投资渠道和运营成本的优化。无论是寻求给家人保障,还是未来退休收入的补充,都是更优的选择。